Bir şirketin finansal durumunu anlamak için bazen yüzlerce sayfalık rapora gerek yoktur.

Tecrübeli CFO’ların sık kullandığı pratik bir yöntem vardır: “3 tablo – 3 dakika analizi.”

Amaç çok basittir:

Bir işletmenin gerçekten sağlıklı mı yoksa sadece kâğıt üzerinde mi iyi göründüğünü hızlıca anlamak.

Bu analizde yalnızca üç tabloya bakılır:

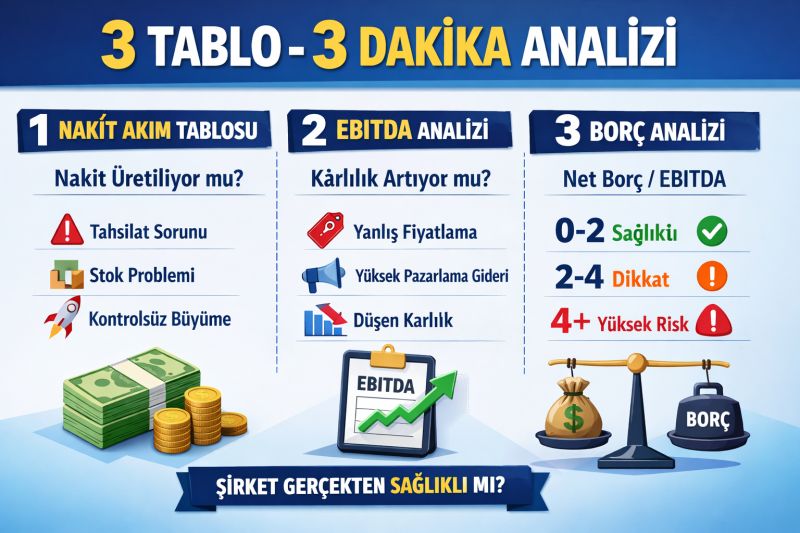

1️⃣ Nakit Akım Tablosu

İlk soru şudur:

Şirket faaliyetlerinden nakit üretebiliyor mu?

Çünkü bir işletme kâr yazabilir ama nakit üretmiyorsa uzun süre ayakta kalamaz.

Operasyonel nakit akışı negatifse genellikle şu problemler vardır:

- Tahsilat sorunları

- Stok yönetimi hataları

- Hızlı ama kontrolsüz büyüme

Unutulmaması gereken gerçek:

Şirketler kârla değil nakitle hayatta kalır.

2️⃣ EBITDA Analizi

İkinci adım operasyonel performansı anlamaktır.

Burada şu soruya bakılır:

Satışlar arttıkça şirket gerçekten daha mı kârlı oluyor, yoksa sadece hacim mi büyüyor?

Eğer satışlar artarken EBITDA düşüyorsa genellikle şu durum vardır:

- Yanlış fiyatlama

- Kontrolsüz pazarlama giderleri

- Ölçek ekonomisinin çalışmaması

Bu noktada ciro büyümesi aslında yanıltıcı bir başarı hikâyesi olabilir.

3️⃣ Bilanço – Borç Analizi

Son aşamada finansal risk ölçülür.

Burada CFO’ların en çok baktığı oranlardan biri:

Net Borç / EBITDA

Genel kabul gören yorum:

0–2 → Sağlıklı

2–4 → Dikkat

4+ → Yüksek finansal risk

Bu oran büyüdükçe şirketin finansal esnekliği azalır.

Bu üç tablo birlikte okunduğunda çoğu zaman gerçek tablo ortaya çıkar:

- EBITDA pozitif

- Nakit akışı pozitif

- Borç kontrol altında

→ Sağlıklı işletme

Ama;

- EBITDA pozitif

- Nakit akışı negatif

→ Finansal yapı alarm veriyor olabilir.

Finans dünyasında sık kullanılan bir ifade vardır:

“Muhasebe geçmişi anlatır, nakit akışı geleceği.”

Bu yüzden güçlü finans yönetimi, sadece muhasebe tablolarına değil; nakit üretme kapasitesine odaklanır.

{kind=link}